バッテリーの安全第一 リチウム鉄リン酸が復活

2022-02-18

中国製の電池メーカーは 最先端の技術を発売するよりも より安全な電池を作る提案に集中しています

現在,バッテリー技術の最前線にある韓国では,ニッケル・コバルト・マンガン三重リチウム電池の割合が異なる最先端の自動車電池を導入しました,しかし,これらの電池の欠点は明らかです.彼らは十分に安全ではなく,熱くなって燃える傾向があります. さらに,コバルトのような材料は高価で,入手が困難です.長期的には持続可能な開発の要件を満たしていない.

また,古いバッテリー式は,リチウム,鉄,リン酸塩から構成されたリチウム鉄リン酸電池である.これらの材料により,より大きいがより安全なバッテリーが作られる.

10年以上前 ある分析家は リチウム鉄リン酸電池が 消滅すると予測していました他の代替品よりも安価で安全だからです消費者の需要を満たすことができず,より長い範囲で

理論的には3次性リチウム電池が これらの問題を解決できます多くの電池メーカーが電池のニッケル含有量を増加させることで 電池寿命が長くなり エネルギー密度が高くなりますトリナリーリチウム電池市場のハネムーン期間中,多くの人々は2018年までに トリナリーリチウム電池が市場の4分の3を占めると予測しました.

しかしそうではありません 代わりに 3次リチウム電池のコストは高く 過剰充電や過剰使用により 連続した火災が発生しています

実際には大きな衝撃を受けていますが 多くの大手電池メーカーが 3次リチウム電池技術が高エネルギー密度と安全性3次リチウム電池の方向に進み続ける電池メーカーが多く,資金や研究開発の方法を十分に評価せずにいます.

しかし三重型リチウム電池は 徐々に普及しなくなり 同時に中国の電池メーカーも リチウム鉄リン酸電池で 復活しています

中国製の電池メーカーである BYD,長年の歴史を持つ古いリチウム鉄ホスфат電池の改良版に基づいています..

バッテリー技術はより保守的で安全で フォルクスワーゲンやハインダイの電気自動車を含む 何百万もの電気自動車で 量産される予定です

低コストのリチウム鉄リン酸塩の市場シェアは 三次リチウムよりも低い.

マッキンゼーの分析によると,三重リチウム電池は原材料と比較してはるかに高価で,プレミアム価格は80%近くで,生産コストも高くなります.約20%のコストを削減することができる.

中国のリチウム鉄リン酸電池は,現在コストの優位性を持っている

さらに,リチウム鉄リン酸電池は安全性の重要な利点があります.電池の1つが故障した場合,生成される熱は三重リチウム電池よりもはるかに低いのです.熱の脱出状態 (細胞内の温度が加速し始めるとき)より安定しているため 煙を放ち 火をつけません

2020年3月,BYDはブレード電池を 発売しました. 電池全体が薄く軽く,エネルギー密度は140Wh/kgです. 一般的には,古いリチウム鉄ホスファート電池のエネルギー密度は100Wh/kg,ニッケル豊富な三次リチウム電池のエネルギー密度は200Wh/kg以上である.リチウム 鉄 リン酸塩 エネルギー密度の進歩において 刃の電池は 重要な一歩を踏み出したと言える前に一歩

中国製の電池メーカーも 速度を落とすのを恐れていない. BYDは,ブレード電池が 粉砕,折り,オーブンで300°Cまで加熱し,260%過剰充電 - これらの試験条件一方, BYDの主要ライバルである Ningde Times も,安全性に焦点を当てています.短回路耐性のある材料を開発する安定性のある電池

また,中国当局の政策指針もかなり前向きである. 2016年中国電気自動車電池ホワイトリスト,韓国の三重リチウム電池メーカーであるSamsung SDIとLG Chemを効果的に抑制した動きです2018年から2020年までには リチウム鉄リン酸電池よりも安全性が低いことが証明されています電気自動車の安全事故の割合は,三重型リチウム電池とリチウム鉄リン酸電池によって引き起こされる約60%と11%になります..

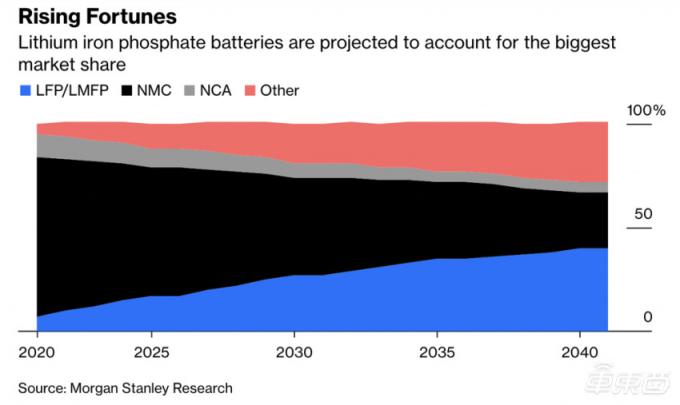

ブルームバーグ・ニュー・エネルギー・ファイナンスによると,今年,リチウム・アイアン・フォスファート電池の市場シェアは2019年以降初めて三重型リチウム電池の市場シェアを上回った.電気自動車のリーダーであるテスラは,モデル3のすべての標準バージョンに,リチウム鉄リン酸塩電池を搭載します.いくつかのアナリストは,リチウム鉄リン酸電池の市場シェアは将来的にさらに拡大すると予想しています.

リチウム鉄ホスファートは最大の市場シェアを占めると予想される (リチウム鉄ホスファートの市場シェアの青い部分)

-

2022-06-28

2022-06-28 -

2024-06-01

-

2025-03-05

-

2025-03-05